यस आर्थिक वर्षको मध्यावधि समीक्षा अवधिमा बैंकहरुको नाफामा वृद्धिमा उल्लेख्य कमी आएको छ। अहिलेसम्मको विवरण हेर्दा गत वर्षको भन्दा नाफाको दर खुम्चिने देखिएको छ।

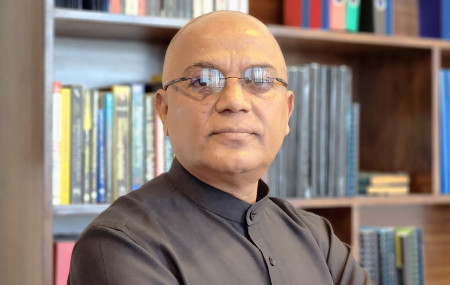

गत वर्ष २५ प्रतिशतले बढेको नाफा चालु आर्थिक वर्षको मध्यावधि अवधिमा ७.९ प्रतिशतले मात्रै बढेको छ। किन खुम्चियो त बैंकको नाफा? के आर्थिक वर्षको अन्तसम्ममा सुधार देखिएला? यस्तै विषयमा सेतोपाटीका रोशन सिग्देलले सेन्चुरी बैंकका प्रमुख कार्यकारी अधिकृत तुलसीराम गौतमसँग गरेको कुराकानीः

पछिल्लो समय बैंकरहरू स्प्रेड रेट र यसको गणना विधिका विषयमा असन्तुष्ट देखिन्छन् किन?

हो, राष्ट्र बैंकले स्प्रेड रेट ४.४ मा झानुपर्ने मौद्रिक नीतिमा उल्लेख गरेकोे छ। त्यस विषयमा छलफल भइरहेको छ। बैंकहरूको नाफा कम देखिएको छ।

त्यसको असर राजस्वमा पनि पर्ने भयो। किनभने बैंकहरु सबैभन्दा बढी ३० प्रतिशत राजस्व तिर्ने संस्था हुन्। त्यसपछि मात्रै मदिरा वा चुरोट हो। त्यसैले नाफा कम हुँदा राजस्व पनि कम हुने भयो।

राष्ट्र बैंकले तोकेको स्प्रेड यो आर्थिक वर्षको अन्त सम्ममा पुग्नु पर्ने हो। तर त्यसको लागि अहिलेनै देखिनै तयारी गर्नुपरेकाले पनि नाफा घटेको छ। त्यसैले हामी स्प्रेड रेट नयाँ विधिबाट गणना गर्ने हो भने पुरानो रेटकै सीमा बनाउदा राम्रो हुने या पुरानै विधि प्रयोग गर्न सुझाव दिनेगरी छलफल भइरहेको छ।

सबै बैंकहरूको यो आर्थिक वर्षको ६ महिनाको वित्तीय विवरण आइसकेको छ, औसतमा हेर्दा नाफाको वृद्धिदर घटेको छ, किन?

हो, अलिअलि स्प्रेड रेट घटाउनु पर्ने भएकाले पनि नाफा कम भएको हुन सक्छ। हुन त त्यो असार मसान्तसम्म हुनुपर्ने हो तर पनि अहिलेदेखि नै अलिअलि घटाउँदै लैजानु परेकाले नाफामा असर देखिएको हो।

केही महिनाअघि कर्जाको माग बढेको थियो, अहिले फेरि घटेको छ। तरलताको स्थिति पनि सन्तोषजनक छैन। कर्जा नै नगएपछि त्यसले नाफामा असर पार्ने भयो। नाफा घट्नुको अर्काे कारण कर प्रणाली पनि हो।

ठूला व्यावसायीको कर कार्यालयमा जुन ब्यालेन्स सिट छ, त्यही ब्यालेन्स सिट नै बैंकमा पनि दिनुपर्ने व्यवस्था छ। हुन त यो केही वर्षअघि देखिनै सुरु भएको हो तर यो वर्षदेखि वेवसाइटमै अपडेट गर्नुपर्नेगरी अनिवार्य भएको छ।

कर्जा लिने बैंक पनि किटान भएको हुनुपर्छ। त्यसपछि मात्रै त्यो बैंकमा आउँछ। बैंकले पनि त्यही पोर्टल खोल्दा कर कार्यलमा बुझाएको विवरणको जानकारी आउँछ।

व्यवसायिक कारोबारलाई पारदर्शी र स्वच्छ बनाउन खोजिएको हो। तर, अहिले एकैपटक गर्दा केही अप्ठेरो भएको छ। कतिपय क्लाइन्टले त्यो मिलाउन सकिरहेका छैनन्। त्यसैले पनि बैंकमा संक्रमणकाल जस्तो भएको छ।

यो संक्रमणकाल समाधान हुन कति वर्ष लाग्छ त्यो भन्न सकिँदैन। कर्जाको माग कम हुँदा ‘माल बिकेन भने भाउ घटाउने’ भनेजस्तो ब्याज घटाएर भएपनि कर्जा दिनु परेको छ। त्यसको असर पनि अन्तमा नाफामै पर्ने हो।

धेरै बैंकहरुको शाखा भाडामा छ। भाडा पनि बढ्दै गइरहेको हुन्छ। अरु खर्च पनि त्यस्तै हो। अहिले देखिएको नाफा कायम हुन्छ भन्ने छैन, वर्षको अन्तसम्म कुर्नुपर्छ।

बैंकहरुको भीडमा सेन्चुरी बैंकको स्थान कहाँ छ?

हामीले ठिकै गरिरहेका छौँ, जस्तो लागेको छ। मार्केटमा हामी नयाँ बैंक हौँ। साइजको हिसाबले पनि साना पाँच भित्र पर्छौँ। तर हामी मध्यम स्तरको काम गरिरहेका छौँ भन्ने लागेको छ। गएगुज्रेको पनि छैन। घाटामा गएको पनि होइन।

अब ब्याजदर घट्ने संभावना कति छ?

ब्याजदर आधारभुत रुपमा माग र पूर्तिसँग सम्बन्धित हुन्छ। बचत बढ्यो र कर्जाको माग घट्यो भने घट्ने संभावना हुन्छ। अहिले डिपोजिट टाइट नै छ।

बजारमा आज राखेर भोलि निकाल्ने खालको कतिपय संस्थाको डिपोजिट छ त्यसमा पनि राष्ट्र बैंकले बन्देज लगाएको छ। त्यस्तो खाताको रकम १० प्रतिशत भन्दा बढी हुन हुँदैन भन्दै आएको छ।

पैसा छ तर दिन सक्दैनौँ, त्यसैले पनि तत्कालै ठूलो स्केलमा घट्छ भन्ने छैन। केही प्रतिशत घट्नु फरक कुरा हो। अर्काे सरकारी पैसा पनि विकास खर्च हुँदै बैंकमा आउनुपर्नेमा अहिले खर्च पर्याप्त हुन नसक्दा त्यो पनि आइसकेको छैन।

यो आर्थिक वर्षको मौद्रिक नीतिमा नै सबै बैंकलाई डिबेन्चर अनिवार्य गरियो। यो राम्रो हो ?

मैले पनि यसलाई अनिवार्य नगरेको भए हुन्थ्यो भन्ने मिडियामा आएको थाहा पाएँ। तर, सैद्धान्तिक रुपमा भने यो राम्रो हो। हाम्रो अहिलेको बचत जम्मा गर्ने स्रोत निकै छोटो अवधिको छ। बचत खाता वा मुद्दती खाताकै कुरा गर्दा पनि यो एक वर्ष वा बढीमा दुई वर्षको हुन्छ।

त्यही बचतबाट बैंकले लामो अवधिको कर्जामा लगानी गरेको हुन्छ। जलविद्युतको मात्रै नभएर घर वा गाडि कर्जा पनि ५ वर्षदेखि २० वर्षसम्मको अवधिका लागि जाने गरेको छ।

हामीले पैसा लिँदा आजको भोलि नै दिनेगरी लिएका हुन्छौँ तर त्यही पैसा २० वर्ष नफर्किनेगरी दिएका छौँ, यसले मिस्म्याच हुन्छ। त्यसैले लामो अवधिको बचत जम्मा गर्न डिबेन्चर आएको हो।

यसले शत प्रतिशत कभर नगरेपनि केही सहयोग हुन्छ। अहिले तरलता अलिकति अप्ठेरो अवस्थामा छ। बाँकी बैंक जसले अबको ५ महिनामा डिबेन्चर ल्याउनुपर्ने छ, यो वर्षभरिमा डिबेन्चर इस्यू गर्दा त्यसले तरलतामा केही सहयोग पुग्छ। फेरि बजारमा भएकै पैसा डिबेन्चरको रुपमा मात्रै आउँदा बचत कम हुन्छ कि भन्ने डर पनि छ।

डिबेन्चरप्रतिको चाम बजारमा कस्तो पाउनुभएको छ?

डिबेन्चरको कारोबार अहिले मात्रै होइन पहिलेदेखि नै भइरहेको थियो। पहिले सानो थियो अहिले ठूलो मात्रामा आइरहेको छ, त्यति मात्रै फरक हो। बजारमा लिक्विडिटी नहुँदा बेच्न समय लागेको देखिन्थ्यो। अहिले केही बैंकको बिकी राम्रो रहेको छ। यो राम्रो लगानी गर्ने ठाउँ बनेको छ।

अहिले मुद्दति खातामा मानिसले ९ प्रतिशतको औसत ब्याजदरमा पैसा राखिरहेका छन्। उता डिबेन्चरले त्योभन्दा बढी साढे १० सम्म दिएका छन्। त्यसैले बजार राम्रो छ जस्तो लाग्छ।

अहिलेसम्म यसमा धेरै जोखिम छ पैसा लगानी नगरौँ भन्ने वातावरण बनेको छैन। जोसँग पैसा छ, उनीहरुले लगानी गरेका छन्। लगानी पनि दुई खालको छ। बीमा संस्थान, संचय कोष, नागरिक लगानी कोषजस्ता जोसँग लामो अवधिको बचत हुन्छ उनीहरुले लगानी गरिरहेका छन्।

उनीहरुलाई केही प्रतिशत ब्याज बढ्दा ठूलो प्रतिफल आउन सक्छ। ठूलो स्केलमा पैसा खेलाउँदा एक प्रतिशत बढी ब्याज आउनु भनेको ठूलो कुरा हो।

सामाजिक सुरक्षा कोषमा जान बैंकहरु अझै तयार भएनन् नि?

श्रम ऐन आइसकेको छ,सामाजिक सुरक्षामा जाने कि नजाने भन्ने अब आउट अफ कोइसन हो। त्यहाँ जानै पर्छ।

तर बैंकहरुले खाइपाई आएको सुविधामा अलिकति असर पर्ने देखियो। धेरै संस्थाले नागरिक लगानी कोष वा संचयकोषमा काम छोड्दा पाउने पैसा राखेका छन्। कतिले बैंकले आफैले पनि छुट्टै फन्ड बनाएर राखेका छन्। हामीले पनि संचय कोष र लगानी कोषमा राखेका छौँ। त्यसरी राखिएको पैसाबाट हामीले कर्जा लिएका छौँ, त्यो के गर्ने भन्ने प्रस्ट भएन। त्यसैले अन्योल भएको हो।

त्यस्तै, सरकारी जागिर खाएपछि ६० वर्षमा सेवा निवृत्त हुन्छ। रिटायरमेन्ट बेनिफिट त्यतिबेला पाइन्छ। तर अन्य निजी जागिरमा त्यस्तो हुँदैन।

कसैले ५० वर्षको उमेरमा मैले काम गर्दिनँ, अर्को व्यावसाय गर्छु भन्यो भने उसलाई जागिर छोडेपछि पैसा चाहियो उसले अब पैसाको लागि ६० वर्षसम्म कुर्ने कुरा त आउँदैन।

त्यस्तै संचय कोषले कर्जा सुविधा दिएको छ। अब संचय कोष छोडेर सामाजिक सुरक्षा कोषमा जाँदा त्यो कर्जा कसरी यता मिलाउने भन्ने पनि प्रस्ट छैन। अर्काे, सरकारी कर्मचारी र निजी क्षेत्रमा काम गर्ने कर्मचारीलाई सरकारले फरक फरक व्यवहार गर्यो भन्ने कुरा पनि आएको छ। त्यो पनि राम्रो भएन।

अघिल्लो श्रम मन्त्रीका बेलामा बैंकरहरुको कुरा पनि सम्बोधन हुने भन्ने सहमति भएको थियो, तर अहिले मन्त्री पनि फेरिनु भयो, त्यो कुरा कहाँ पुग्यो थाहा छैन।

यो संशोधनपछि बैंकहरू कोषमा आउँछन्। तर सरकार पहिले कोषमा आउ अनि संशोधन गरौंला भनेको छ। त्यसले केही अन्यौल बनाएको छ।

पछिल्लो समय राष्ट्र बैंकले गाडी खरिदमा कडाइ गरेको छ। यसको कस्तो असर पर्ला?

गाडीको विषयमा राष्ट्र बैंकले कडाइ गरेको छ, त्यसले गर्दा कर्जा कम गयो भन्ने पनि साचो हो। त्यसले गाडि चढ्ने र बेच्नेलाई असर पर्ने हो। गाडि चढ्नेले एकै पटक धेरै पैसा तिर्नुपर्ने भयो, बेच्नेलाई पनि गाडी बिकेन भने अरु ल्याउन समस्या पर्ने भयो।

फेरि त्यसको असर सरकारलाई पनि पर्छ। गाडी कारोबार नहुँदा आयात हुँदैन। राजस्वमा कमी हुन्छ। अर्का तर्फ जति धेरै गाडी मगायो त्यतिनै धेरै विदेशी मुद्रा बाहिरिन्छ किनकि गाडि त विदेशी मुद्रामा किन्ने हो। त्यसैले यो दुवै कुरा मिलाउनु पर्छ। राजस्व बढाउँदा विदेशी मुद्रा पनि जोगाउनु पर्छ।

अर्काेतर्फ गाडी चढ्न चाहनेको लागि सरकारले असजिलो बनायो भन्नेपनि हुन सक्छ। त्यो तीन कुरा मिलाएर जानु पर्छ। फेरि सरकारले केलाई प्रथमिकता दिने भन्ने पनि हुन्छ। विदेशी मुद्रालाई दिने हो कि राजस्वलाई दिने हो। सोही अनुसार निर्णय गर्नुपर्छ।

विद्युतीय सार्वजनिक सवारी साधनलाई बैंकले पत्याएन भन्ने गरेको सुनिन्छ किन?

बैंकले नयाँ आउँदै गरेको गाडीमा लगानी नगर्ने भन्न मिल्दैन। तर, बैंकले आएको गाडीको विषयमा अध्ययन गर्छ। जस्तो गाडी कति वर्ष चल्छ, त्यसले कति नाफा गर्छ, कर्जाको किस्ता तिर्न सक्छ कि सक्दैन।

फेरि त्यो गाडीको पार्टपुर्जा त फेरिरहनु पर्छ। त्यसको उपलब्धता पनि हेरिन्छ। त्यसैले गाडीको ब्रान्ड, स्पेयर पार्टस्, सर्भिस सेन्टर कति छ समग्रमा जोखिम हेरेर लगानी गर्ने हो। उसले गाडी चलाएर बैंकको कर्जा तिर्न सक्नु पर्याे। नयाँ प्रयोग हुने भएकाले बैंकहरुले जोखिम लिन नचाहेका पनि होलान्।